前几年和朋友聊到过提早退休的事,那时候没考虑什么财务自由,用我们的话说叫攒够钱省着点花,早点过上正常人的生活,毕竟互联网的高强度,搞一身病不说,随时都可能猝死。

F.I.R.E(financal independent retire early)是近几年兴起的概念,到底多少钱才算的上F.I.R.E本身就很有争议,因此也有人认为F.I.R.E跟中产阶级一样都是伪概念。每个人对于财务自由的定义都不相同,有人说300万足够,有人觉得500万也买不到一套房,所以根本没有什么明确的标准供参考,自己觉得够了就够了。

就我个人来说,所谓提早退休并非完全不工作,而是靠被动收入实现生活基本开支,不再为工作汲汲营营,花时间做自己喜欢的、感兴趣的事情。读了一些理财书之后,今年也跟着几个大V投资了一些产品,有赚有亏,对于投资理财也有了一点自己的想法,于是决定记录接下来的一些实践计划。

理想生活

关于怎么进行F.I.R.E的规划不详述,网上很多国内外大V都有详细的记录,比如公众号也谈钱或者是Reddit上的financialindependence群组等等,建议是多方学习,再个人根据自己需求制定策略,不能照猫画虎,也切忌盲从跟风。

我研究内容喜欢从需求出发,所以第一个需要搞清楚的就是,F.I.R.E之后,想要过什么样的生活,这决定了起点多高,终点多远。在物质追求方面,可以简单描述为:

- 事业上没有雄心壮志,希望有足够的时间做自己喜欢的事情,比如阅读、写作或者投身到一些钱少但有趣的项目。

- 宽裕但无需富足,年纪大了对物质的追求没有年轻时那么有瘾,偶尔纠结买点数码产品,价格平平应该都能买,就算一时兴起也折腾的起。

- 对于是否居住在自己购买的房子中没有那么执念,但需要是一个舒服而不局促的空间,并不执着有车。

总体来说,我并不是一个对生活品质要求很高的人,吃穿用度,能够做到量力而为。仔细想想,现在的生活,除了还需要每天朝九晚五上班,其实和理想生活也相差不远了,我现在的一年纯花费(不含教育、保险、孝敬家长等)大约在15万左右。

目标测算

确认好理想生活,首先来制定个人的F.I.R.E目标,这里先考虑正常退休的情况,按照社会大势,65岁退休基本已经没跑。现在人均寿命也长,保守估计退休后还可以存活30年。按照个人月花费1.5万,年花费18万来做预估,这个年花费包含了日常吃喝拉撒,购物、旅行与生病的全部支出。

没有计算房租,养老金,社保和大病医疗等,按理说如果配置到位的话这些应该会额外提供一些buffer给到日常支出。(什么?你说孩子!养孩子还F.I.R.E什么啊哈哈哈…对象也没有考虑,有个好对象两个人一起努力难度还可以降低)

假设:65岁时存款300万,年支出18万,未来每年通货膨胀5%,投资平均收益率10%。剩余存款=存款-年支出,投资收益=剩余本金 x 投资收益率,存款结余=剩余存款+投资收益。

根据测算,如果65岁退休,退休时存款300万,到95岁时应该刚刚好花完。假如保持上面的条件不变,将退休时间分别提前到35岁/40岁/45岁,测算出同样到95岁,需要的退休存款分别是372万/365万/360万。别看好像起始金额差别不大,但起始时间不同,其难度增加了非常多。

很明显预测是一个理想值,并没有包含意外风险,包括通胀和投资率也都采用的是理想算法。而年支出,虽然按照我当前每年不算节约的花费,一年也并没有达到18万,但现在到30年后的65岁还有一个通货膨胀没有计算。所以先不考虑的那么尽善尽美了,不妨作为一个努力目标,在实践中在逐步调整吧。

一开始定目标应该有点追求,尽量稍微高一点,如果是20多岁的年轻人,可以挑战一下35岁版本。

现状分析

接下来要分析的是如何能够累计资金实现这个目标,我认为需要通盘考虑的包括:当前资产、收入情况、年度支出以及目标实现时间。目标的实现时间肯定是和收入相关的,理财最大的问题就是本金积累不足,一个年收入10万的人,再怎么理财也难以10年积累1000万。

- 个人现状盘点:现金流资产、固定资产、年收入(主动收入、被动收入)、年度支出等。

假设:个人目标400万,现有资产50万,以此做未来测算,这里推荐使用Investment Calculator:

预测显示每月需要储蓄,或者说加入理财资金池的金额为13525元,同时理财平均年化收益要保持10%,储蓄金额根据当前收入尚能达到(这里也暂时先忽略40岁之后可能收入锐减的问题),理财年化要仔细研究一下投资策略。

按常理,在F.I.R.E之前和之后,理财策略应该是要调整的,比如之前需要激进,年化有可能15%或者更高,之后因为主要为了养老,更多的应该配置稳健资产,收益率6%更加理想。目前先按照10%开始规划,待实践后再做调整。

投资体系

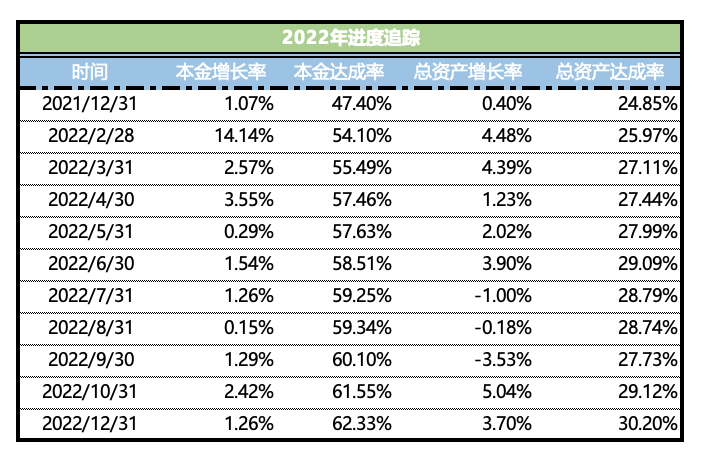

截止到2020年12月我的投资情况,从19年开始算的话其实没有达到年化10%。而且当前投资配置占比,个人觉得是需要调整的,个股占比太高,一方面需要操作占据了太多的精力,一方面不利于心态平稳,主动基金和稳健资产的配比则需要提高,躺赚是第一追求。2021年的调整方式是继续持有当前已有收益的个股产品,但新入资金不再买股票,投入到其他投资品种。

除了调整配比之外,还需要花更多时间建立自己的投资体系,目前主要策略还是跟着大V买,即相信大V的理财能力高过自身,但仍然需要加深各种投资产品的了解程度,有效避免踩坑而不自知。

主观努力

除了投资收入和薪资收入之外,个人在F.I.R.E这件事上还能做得努力是降低支出与增加其他收入,听上去像废话,但确实是最有效的。

长远来看,降低年度支出的大头可能是从一线城市搬到二线城市,不过,考虑到综合体验,三线及以下城市不建议考虑。目前这块儿主要是影响对养老城市的选择。

我坚决不赞成降低生活质量的攒钱,实际上,个人消费可优化的空间远比我们想象中大,之前因为各种转账,AA收款等让我的账目一团乱。从12月开始,我试着采用支出记账法,就是只记录实际消费的部分,这样可以清楚知道每个月到底花费了多少钱。

从上表可以看出在打车、外食、购物的情况下,每个月的花费在四五千元也并非不可能。像个人成长投资、医疗保险跟孝敬家长是不太能避免的,但可以更合理的平均到每个月。因此2021年的消费预算计划定在每个月6000元,算上大额支出平摊的费用,这样总额不会超。

除了节流,还必须增加被动收入或者兼职收入。有人把自己做的像素表情包放到网上卖,有人拍了照片售卖给图库,有人写小说、文章之余赚点零花钱,打游戏可以搞搞直播,总之,得想办法运用自己的技能增加额外收入,最好是利用爱好赚钱。就我个人的话,2021年考虑赚点稿费,再利用一下之前的人脉关系,看看能做些什么额外项目,希望Part-time Job收入能提高到薪资的10%。

后记

以上是第一次的记录情况,后续考虑每月/季度记录一下资产配置,再把每月支出也加入记录,实现目标的追踪分析,如果有可能的话一年复盘一下投资变化,视情况看是否需要进行目标调整。

目标看起来艰难,按部就班的试试看也没什么损失。值得一提的是,F.I.R.E追求的是从财务压力中解脱,追求更好的生活,如果因为自己无法达到F.I.R.E的目标而感到焦虑不安,那就本末倒置了。祝愿大家都能早日F.I.R.E。

1